Как переселенцу воспользоваться "Доступной ипотекой под 7%": интервью с советником ОП Викторией Страховой

17 марта / 2021

Первоисточник:

Телеканал "Дім"

В Украине стартовала программа "Доступная ипотека под 7%", которой могут воспользоваться все украинцы, в том числе и внутренне перемещённые лица (ВПЛ). К проекту на данный момент подключились девять банков, в которых можно оформить кредиты на жильё. Как это сделать — в программе "На самом деле: Крым" телеканала "Дом" рассказала советник главы Офиса президента Виктория Страхова.

Ведущий программы — Дмитрий Симанский.

Программа "Доступная ипотека под 7%"

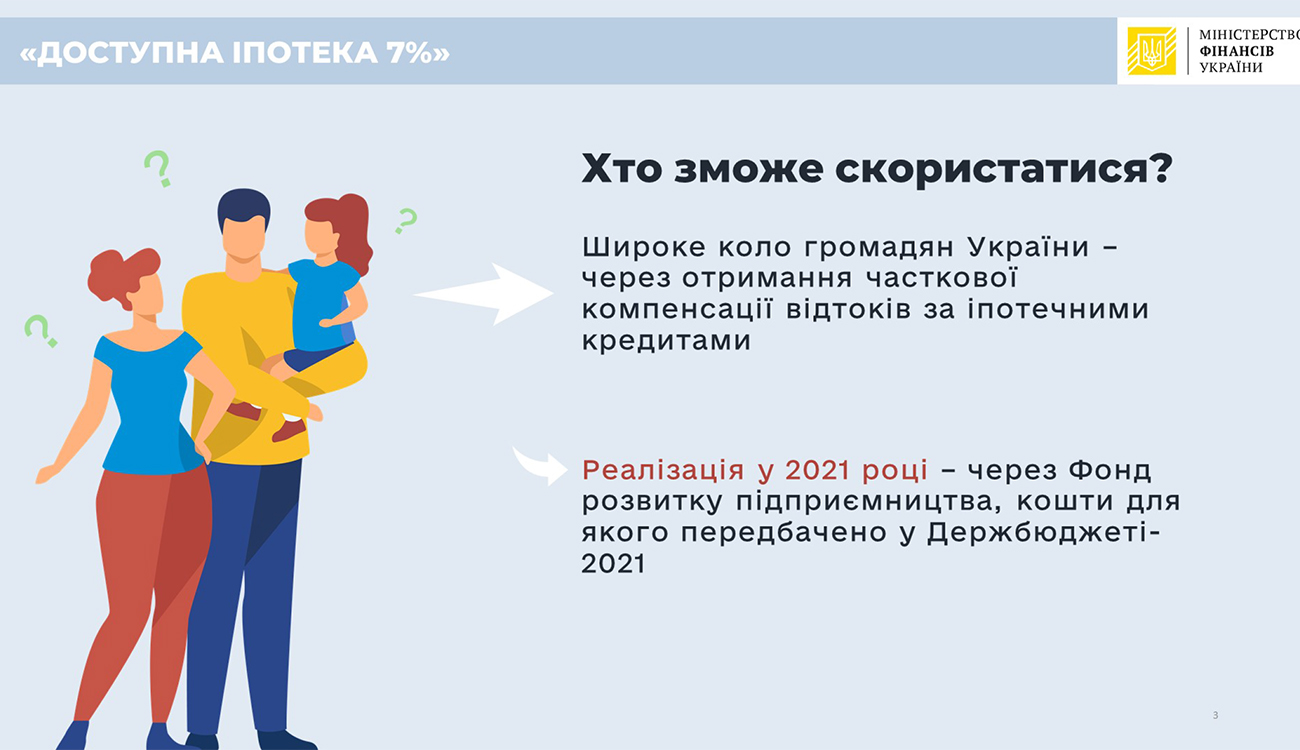

— Кто именно может рассчитывать на льготные ипотечные кредиты? Могут ли участвовать в программе переселенцы?

— Конечно, все украинцы могут рассчитывать на участие в данной программе.

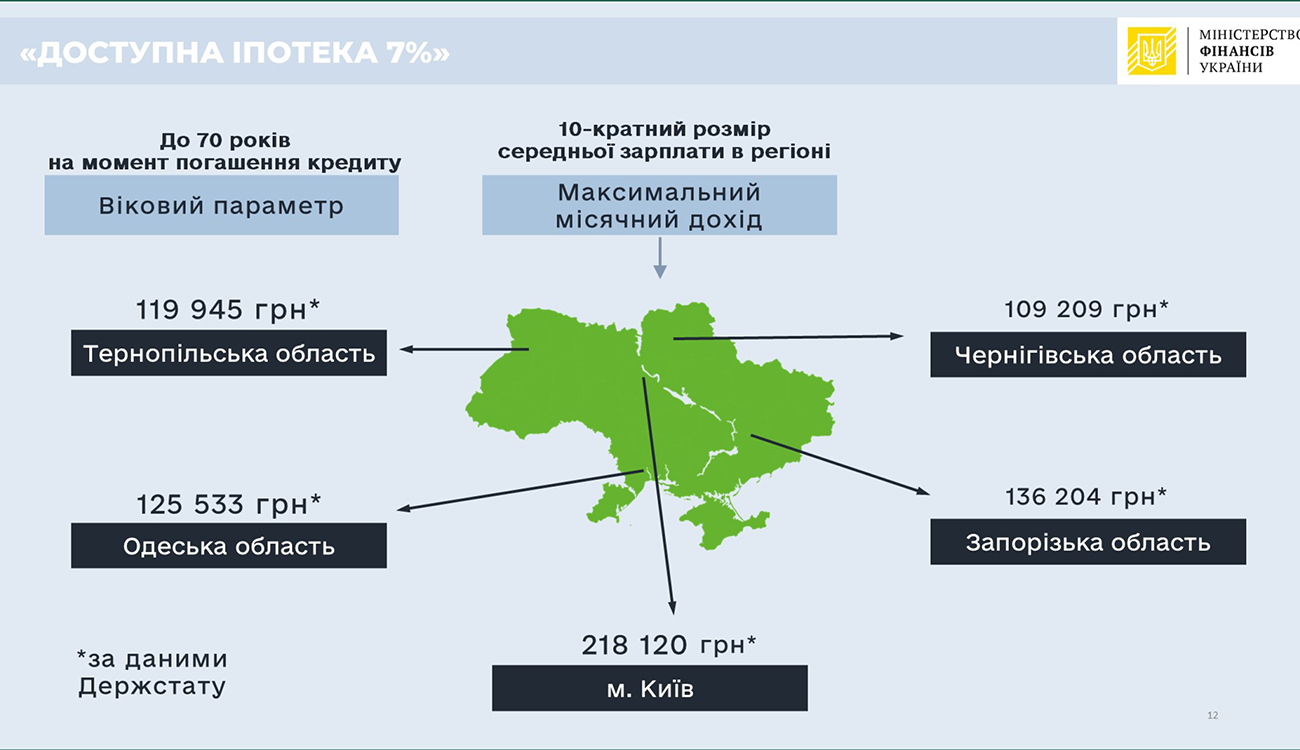

Основной параметр для участия в ней — уровень доходов. Нижняя планка по доходам будет определяться банком, как возможность погашать кредит по ставке 7%, верхняя планка доходов определяется, как десятикратный размер средней заработной платы в регионе нахождения объекта недвижимости.

Например, для Киева это будет 218 тыс. грн в месяц совокупный доход семьи, для Тернопольской области — примерно 119 тыс., для Одесской — 125 тыс. грн.

Ещё один аспект — нельзя иметь в собственности жильё площадью больше 50 кв. м на одинокого человека, либо на семью — плюс 20 кв. м на каждого последующего члена семьи. Но данное ограничение не применяется к переселенцам из оккупированных территорий. Это специально прописано в постановлении Кабинета министров.

— Если человек, скажем, выехал из Крыма в Херсонскую область, куда он должен обратиться, чтобы стать участником этой программы?

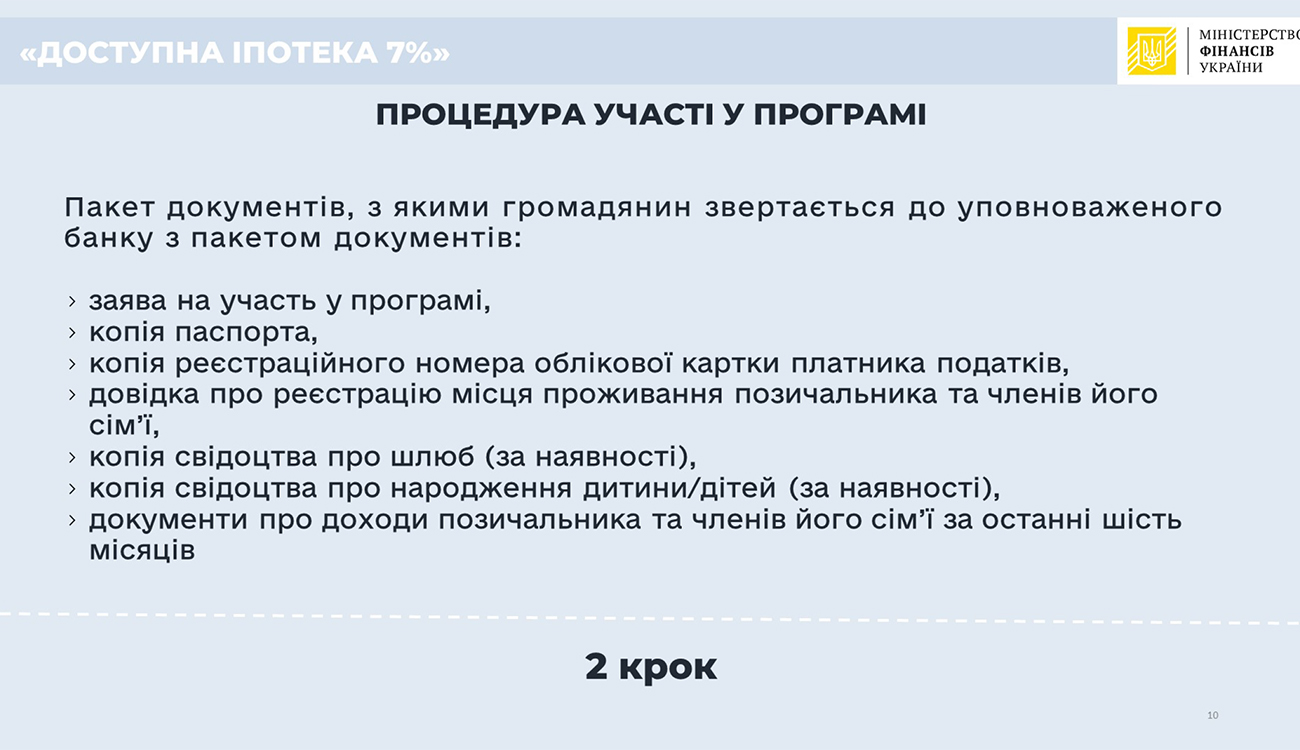

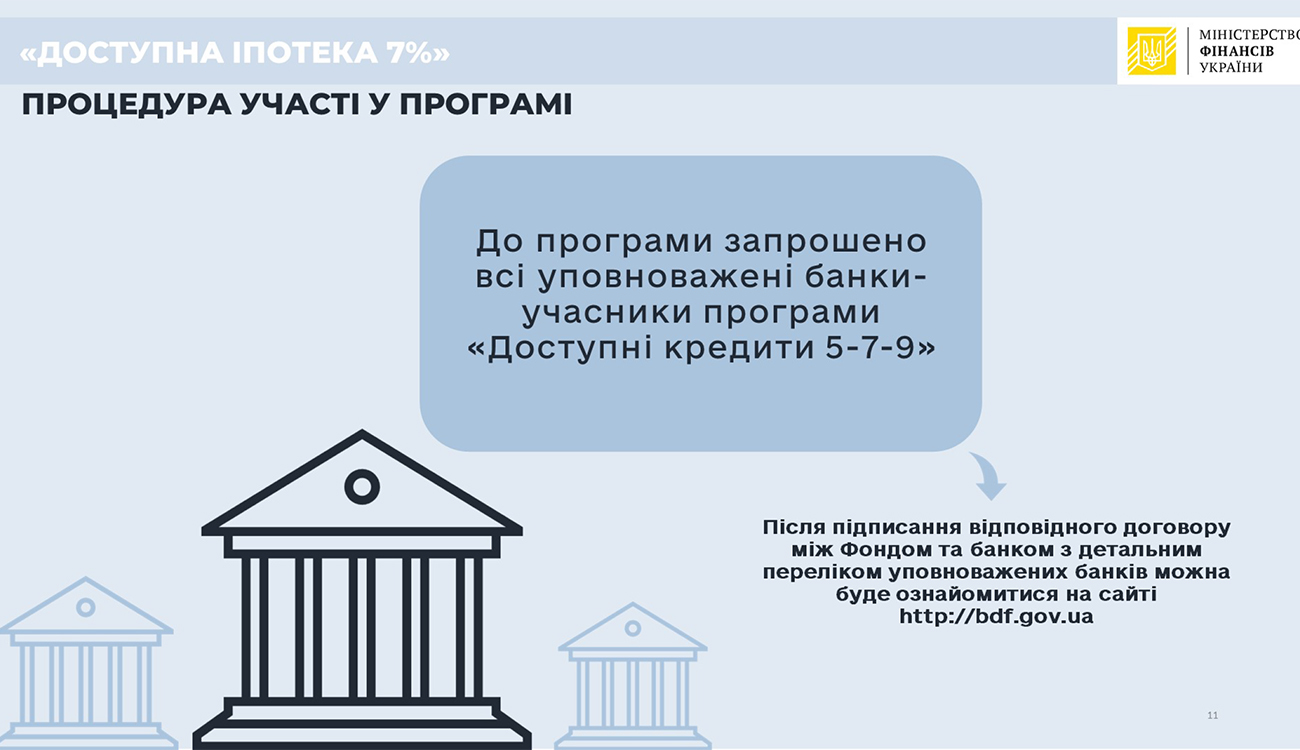

— Пройдёмся пошагово. В первую очередь человек определяет, попадает ли он под параметры программы. После этого он готовит пакет документов — это стандартный пакет документов для получения кредита в банке: паспорт, идентификационный код, справка о составе семьи, справка о доходах семьи. После этого человек идёт в банк, который работает с Фондом развития предпринимательства (через него банкам компенсируется ставка по кредиту), и подаёт своё заявление в банк.

Накануне старта программы были подписаны договоры с семью банками, в процессе подписания ещё договоры с десятью банками. Вот в эти банки можно обращаться за получением кредита.

— Давайте назовём хотя бы несколько самых крупных банков, чтобы сориентировать наших зрителей.

— Это основные ипотечные игроки: "ПриватБанк", "Укргазбанк", "Ощадбанк", как государственные банки, а также, например, коммерческие ОTP Bank и Credit Agricole Bank. (По состоянию на 9 марта в программе уже участвуют девять банков, в том числе банки "Альянс", "Глобус", "Мегабанк", "Кредобанк", — ред.).

— Насколько это выгодно самим банкам?

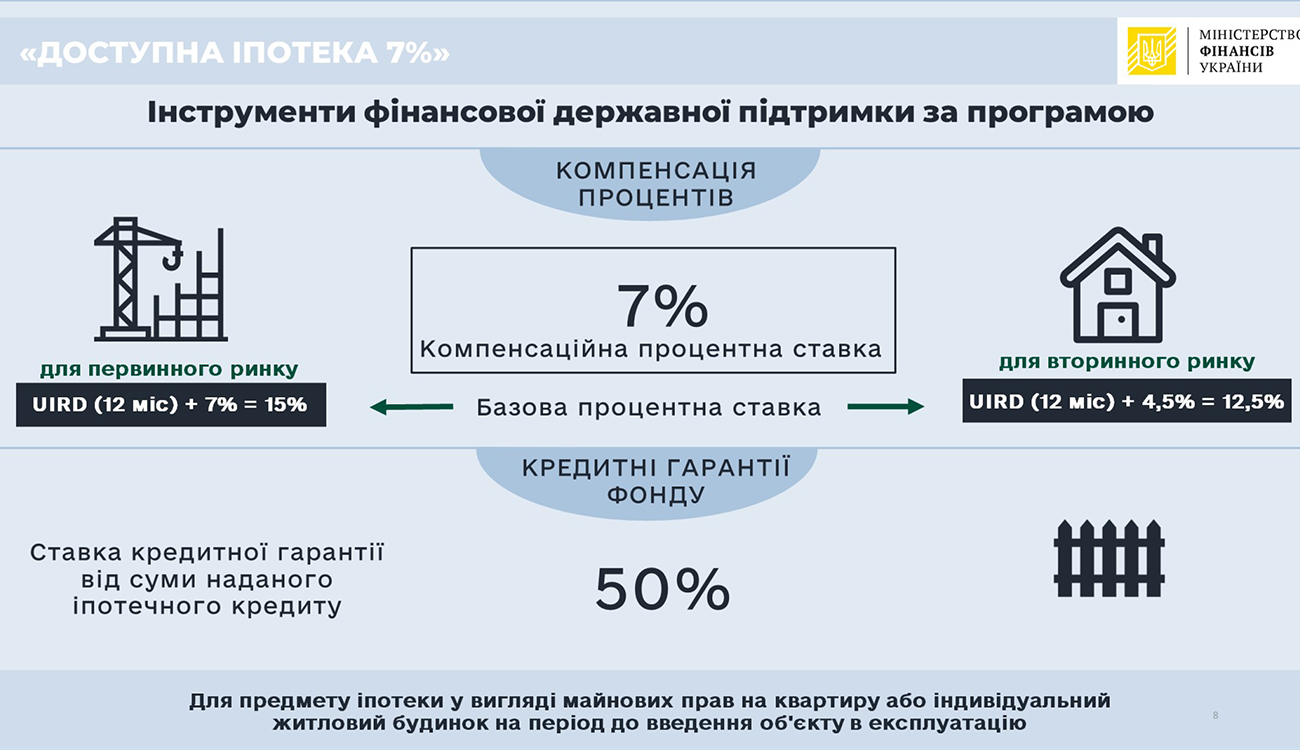

— Банкиры всегда принимают участие в том, что им выгодно. В чём выгода для банков? Де-факто государство компенсирует банкам разницу между рыночной ставкой, которая сейчас составляет порядка 14%, если мы говорим о вторичном рынке недвижимости, и ставкой в 7%. То есть эту разницу в 7% банк гарантированно получает.

— В госбюджете есть средства на погашение этой компенсации?

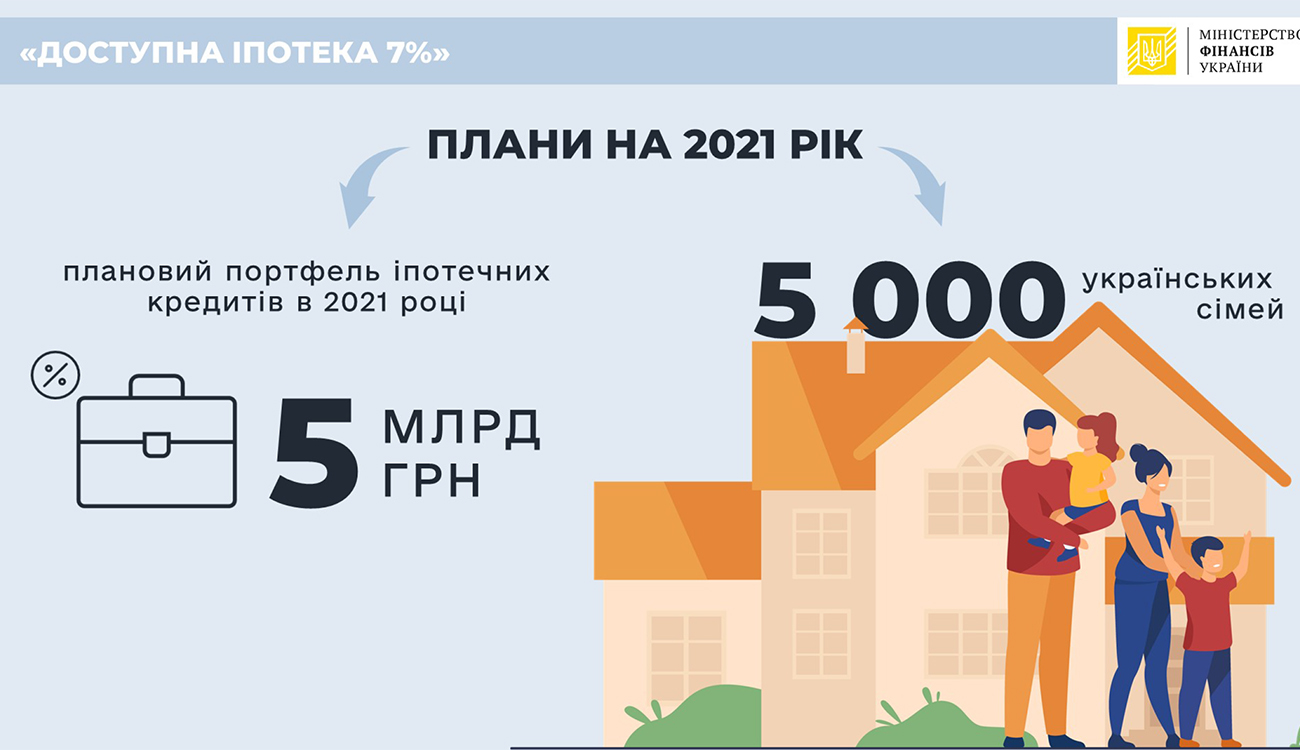

— Конечно. В этом году мы надеемся выдать кредиты 5 тыс. семей. Общий ипотечный портфель составит порядка 5 млрд грн, но это — ипотечный портфель. А затраты государства в 2021 году на данную программу составят порядка 300 млн грн. Вот эти 300 миллионов — это как раз компенсация банкам.

— Эти 5 тыс. семей, которые планируете обеспечить в этом году кредитами. Как вы видите, в каких регионах будет наиболее массовое участие в программе?

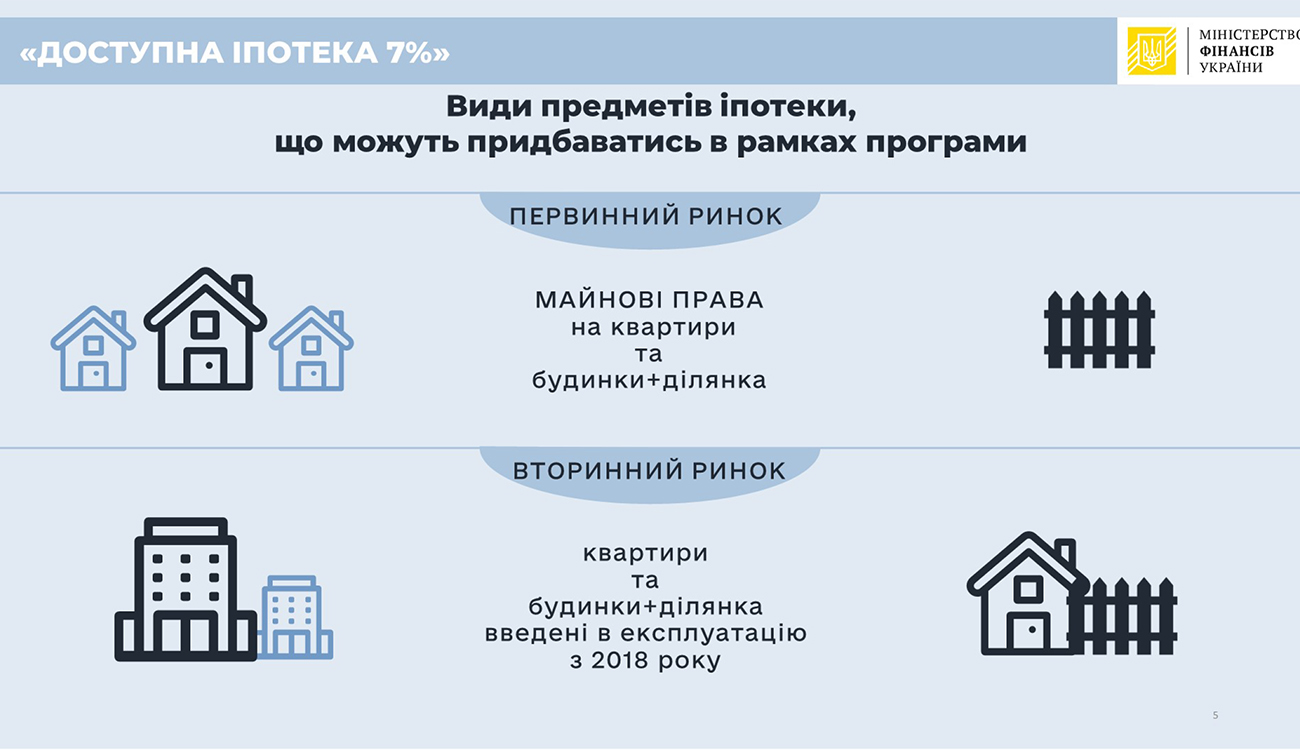

— Скорее всего, это будут больше областные центры. Потому что, согласно условиям программы, объекты недвижимости должны быть не старше 2018 года. По моему анализу, это всё же Киев, Днипро, Одесса, Львов, Харьков. Но если такие объекты недвижимости есть в иных регионах, не в областных центрах, эти объекты также будут попадать под программу.

— То есть, например, в Херсоне или в Геническе есть дом, построенный после 2018 года, то человек может идти и покупать там квартиру через банк по вашей программе? Правильно?

— Конечно.

— Насколько участвует в этой программе местная власть?

— На данный момент параметрами программы не предполагается участие местных советов или местных бюджетов. Именно на старте этой программы. Но юридическая возможность дополнительной компенсации процентной ставки существует. Такая практика, например, была у "Укргазбанка" в Харькове, где частичная компенсация за кредит предоставлялась из местного бюджета. И мы предполагаем, что любая региональная власть также может дополнительно компенсировать людям процентные ставки по кредитам.

"Доступная ипотека под 7%" предполагает возможность совмещения с другими программами. Поэтому если местные органы власти захотят, они могут ещё больше удешевить данную программу. Потому что, думаю, что для переселенцев 7% — это всё же тоже большая нагрузка.

— А какие ещё возможности в финансовом плане появляются у внутренне перемещённых лиц? Несколько лет назад переселенцу было сложно даже просто счёт в банке открыть. Как изменилась ситуация?

—Насколько мне известно, эти бюрократические преграды уже сняты. К сожалению, сейчас не так много возможностей именно доступного кредитования для переселенцев.

Кроме ипотеки под 7%, есть возможность получения жилья в финансовый лизинг — по нему предполагается ставка до 5%.

Читайте также: Ипотека под 7% и лизинг под 5%: чем отличаются новые жилищные программы

Мы предполагаем ещё больше развивать программы, которые все вместе — государственная поддержка и поддержка местных бюджетов — позволят удешевить программы строительства или ипотечного кредитования для таких категорий, как временно перемещённые лица, учителя, врачи, госслужащие.

Программа "Доступные кредиты 5-7-9%"

— "Доступная ипотека под 7%" — это же часть государственной программы "Доступные кредиты 5-7-9%". Как развивается программа "5-7-9%"?

— Программа "5-7-9%" изначально была дизайном программы, первый ее рабочий пилот даже назывался "Возвращайся в Украину". Широкая цель программы — стимулировать развитие бизнеса в Украине и создание дополнительных рабочих мест. Но жизнь внесла свои коррективы, возник COVID-19 и эта программа трансформировалась сейчас в программу поддержки бизнеса. То есть в ней появился антикризисный компонент, сейчас "5-7-9%" предполагает и инвестиционный кредит.

Дополнительно по всем параметрам можно посетить сайт программы "Доступные кредиты 5-7-9%"и Фонда развития предпринимательства и выбрать для себя соответствующую программу.

— Насколько масштабный проект "5-7-9%"? Сколько предпринимателей им уже воспользовались?

— Программа "5-7-9%" стартовала 1 марта, и в первый же день было выдано четыре кредита.

Оперативную статистику можно посмотреть на сайте программы. Но общая сумма выданных кредитов — свыше 24 млрд грн. (по состоянию на 15.03.2021 уже 25,5 млрд грн, — ред.). Обращаю внимание, что 24 миллиарда — это сумма портфеля кредитов. Потому что по этой программе тоже производится компенсация процентных ставок банкам — разница между рыночными ставками до соответствующих 5-7-9%. То есть это не все бюджетные деньги.

Читайте также: О рисках участия в программе "Доступная ипотека под 7%" рассказал эксперт

Подпишись на Facebook канала "Дім"

Не пропусти наши видео в YouTube "Дім"